Kościół katolicki w Polsce jest zobowiązany do płacenia różnych podatków, które zależą od rodzaju prowadzonej działalności oraz statusu prawnego. Wiele osób nie zdaje sobie sprawy, że duchowni oraz instytucje kościelne ponoszą konkretne koszty podatkowe, podobnie jak inne organizacje. W artykule przyjrzymy się, jakie podatki płaci Kościół, jakie są stawki oraz w jakich przypadkach możliwe są zwolnienia.

Warto zrozumieć, że opodatkowanie duchowieństwa obejmuje nie tylko podatek dochodowy od osób fizycznych, ale także inne zobowiązania, takie jak podatek dochodowy od osób prawnych, VAT czy składki na ubezpieczenia społeczne. W artykule przedstawimy szczegóły dotyczące każdego z tych podatków oraz omówimy, kiedy Kościół może skorzystać z ulg podatkowych.

Kluczowe informacje:

- Kościół płaci podatek dochodowy w formie ryczałtu od przychodów z działalności duszpasterskiej.

- Duchowni płacą podatek dochodowy według stawek zależnych od wielkości parafii.

- Instytucje kościelne prowadzące działalność gospodarczą są zobowiązane do płacenia CIT, VAT oraz podatku od nieruchomości.

- Kościół może być zwolniony z podatku dochodowego, jeśli dochody są przeznaczone na cele kultu religijnego, oświatowe lub charytatywne.

- W przypadku osób zatrudnionych na etacie, takich jak katechety, obowiązują te same zasady co dla innych pracowników.

Jakie podatki płaci kościół? Przegląd obowiązków podatkowych

Kościół katolicki w Polsce ma wiele obowiązków podatkowych, które są uzależnione od rodzaju prowadzonej działalności oraz statusu prawnego. Warto zauważyć, że opodatkowanie kościoła obejmuje nie tylko duchownych, ale także instytucje kościelne, które prowadzą różnorodne działania. W artykule przedstawimy, jakie podatki płaci Kościół oraz jak te zobowiązania wpływają na jego funkcjonowanie.

W Polsce Kościół katolicki jest zobowiązany do płacenia różnych podatków, takich jak podatek dochodowy, VAT oraz inne opłaty. Każdy z tych podatków ma swoje specyficzne zasady i stawki, które są stosowane w zależności od rodzaju działalności. W kolejnych częściach artykułu omówimy szczegółowo te zobowiązania, aby lepiej zrozumieć, jak wygląda opodatkowanie kościoła w praktyce.

Rodzaje podatków, które płaci Kościół katolicki w Polsce

Kościół katolicki w Polsce płaci kilka głównych rodzajów podatków. Podatek dochodowy od osób fizycznych jest jednym z najważniejszych, który dotyczy duchownych. Duchowni płacą ten podatek w formie ryczałtu, którego wysokość zależy od wielkości parafii oraz miejsca zamieszkania. Warto dodać, że osoby zatrudnione na etacie, takie jak katechety, również podlegają tym samym zasadom, co inni pracownicy.

Oprócz podatku dochodowego, Kościół płaci także podatek dochodowy od osób prawnych (CIT) oraz VAT. Instytucje kościelne prowadzące działalność gospodarczą są zobowiązane do płacenia tych podatków, co wpływa na ich finanse. Warto również wspomnieć o podatku od nieruchomości, który jest uzależniony od lokalizacji i przeznaczenia nieruchomości. Te różnorodne zobowiązania podatkowe stanowią istotny element funkcjonowania Kościoła w Polsce.Podatek dochodowy od osób fizycznych: zasady i stawki dla duchownych

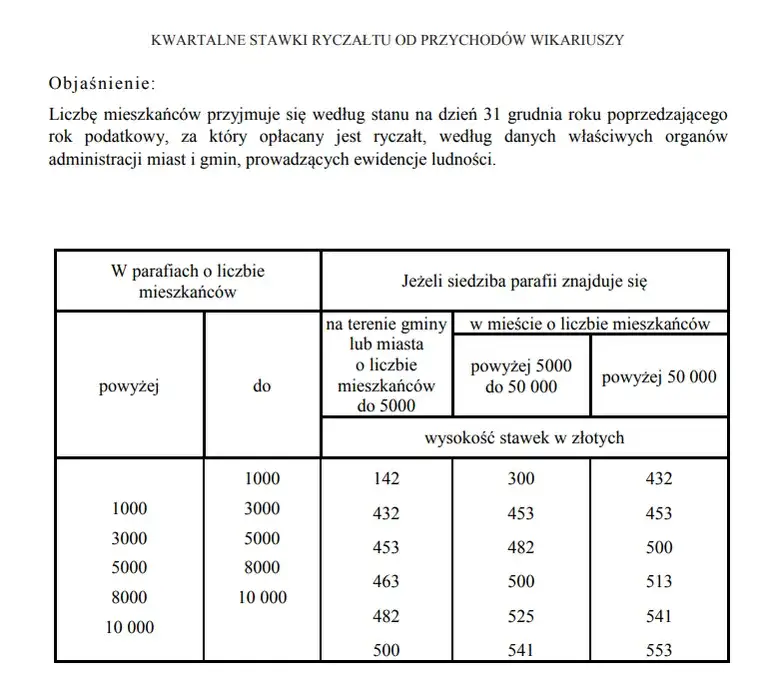

Duchowni w Polsce są zobowiązani do płacenia podatku dochodowego od osób fizycznych, który jest obliczany na zasadzie ryczałtu. Wysokość tego podatku zależy od wielkości parafii oraz miejsca zamieszkania duchownego. W 2023 roku proboszczowie płacili od 540 zł do 1945 zł miesięcznie, w zależności od liczby mieszkańców w parafii. Wikariusze natomiast płacili od 160 zł do 626 zł miesięcznie, co pokazuje, jak różne mogą być stawki w zależności od lokalizacji.

Warto zauważyć, że podatek dochodowy dla duchownych jest płacony w formie zryczałtowanej, co oznacza, że jest ustalany na podstawie przychodów z działalności duszpasterskiej. Osoby zatrudnione na etacie, takie jak katechety, płacą podatek dochodowy (PIT) według tych samych zasad co inni pracownicy. Przy średniej pensji 5500 zł brutto, miesięczny podatek wynosi około 240 zł, co rocznie daje około 25 milionów złotych z tytułu podatków płaconych przez duchownych.

| Stanowisko | Miesięczny podatek (PLN) |

|---|---|

| Proboszcz | 540 - 1945 |

| Wikariusz | 160 - 626 |

Podatek dochodowy od osób prawnych: kiedy Kościół płaci CIT?

Kościół katolicki w Polsce jest również zobowiązany do płacenia podatku dochodowego od osób prawnych (CIT) w przypadku prowadzenia działalności gospodarczej. Stawka tego podatku wynosi 19%, co jest standardową stawką dla większości przedsiębiorstw w Polsce. Kościół płaci CIT, gdy jego działalność wykracza poza cele religijne i obejmuje działalność komercyjną, na przykład wynajem nieruchomości czy prowadzenie sklepów.

Warto dodać, że płatność CIT jest obowiązkowa tylko wówczas, gdy dochody są generowane z działalności, która nie jest bezpośrednio związana z kultem religijnym. W przeciwnym razie, dochody przeznaczone na cele kultu religijnego, oświatowe, charytatywne lub konserwację zabytków mogą być zwolnione z tego podatku. Przykładem takiej działalności może być organizacja wydarzeń kulturalnych, które przynoszą zyski, ale również wspierają misję Kościoła.

Exemptions and Conditions: Kiedy Kościół jest zwolniony z podatków?

Kościół katolicki w Polsce może być zwolniony z płacenia niektórych podatków, a te zwolnienia są ściśle regulowane przez przepisy prawne. Warunki zwolnienia obejmują przede wszystkim przeznaczenie dochodów na cele związane z kultem religijnym, edukacją, działalnością charytatywną oraz konserwacją zabytków. Warto zaznaczyć, że zwolnienia te są dostępne tylko wtedy, gdy dochody są wykorzystywane w sposób zgodny z tymi celami.

Przykładowo, jeśli Kościół prowadzi działalność, która generuje dochody, ale te są przeznaczane na remonty zabytkowych budynków sakralnych lub na programy edukacyjne, może skorzystać z ulg podatkowych. W przypadku nieruchomości, które są wykorzystywane do celów religijnych lub edukacyjnych, Kościół może być również zwolniony z podatku dochodowego oraz opłat na fundusz gminny i miejski. Kluczowe jest, aby dokumentacja wykazywała, że dochody są przeznaczane na cele zgodne z ustawowymi wymaganiami.

Cele, które pozwalają na zwolnienia podatkowe dla Kościoła

Kościół może uzyskać zwolnienia podatkowe na podstawie różnych celów, które są zgodne z jego misją. Do najważniejszych celów należą: działalność religijna, edukacyjna, charytatywna oraz konserwacja zabytków. Przykłady obejmują organizację wydarzeń religijnych, prowadzenie szkół parafialnych, a także finansowanie projektów mających na celu ochronę i renowację historycznych obiektów sakralnych.

Czytaj więcej: Ile kościołów jest na Starym Mieście w Krakowie? Zaskakujące liczby!

Opodatkowanie działalności gospodarczej: Co powinieneś wiedzieć?

Kościół katolicki w Polsce, podobnie jak inne organizacje, ma obowiązki podatkowe związane z działalnością gospodarczą, którą prowadzi. Instytucje kościelne są zobowiązane do płacenia różnych podatków, takich jak podatek dochodowy od osób prawnych (CIT), VAT oraz podatki od nieruchomości. Te zobowiązania są istotne, szczególnie gdy Kościół angażuje się w działalność, która generuje dochody, na przykład wynajem lokali czy prowadzenie sklepów.

W przypadku działalności gospodarczej, Kościół musi przestrzegać ogólnych zasad podatkowych. Podatek dochodowy od osób prawnych wynosi 19%, co jest standardową stawką dla większości podmiotów w Polsce. Ponadto, Kościół płaci również podatek od nieruchomości, którego wysokość zależy od lokalizacji i przeznaczenia obiektów. Warto zaznaczyć, że dochody z działalności komercyjnej są traktowane inaczej niż te przeznaczone na cele religijne, co może wpływać na całkowite obciążenie podatkowe Kościoła.

VAT i inne podatki: Jak Kościół płaci za usługi i zakupy?

Kościół katolicki jest zobowiązany do płacenia podatku VAT na zakupione usługi i towary. Stawka VAT wynosi 23%, co jest standardową stawką w Polsce, ale w niektórych przypadkach mogą obowiązywać obniżone stawki. Kościół płaci VAT na wszelkie zakupy związane z działalnością, w tym materiały budowlane, usługi remontowe czy wyposażenie.

Warto zauważyć, że Kościół nie ma możliwości odliczenia VAT od zakupów, co oznacza, że wszystkie koszty związane z działalnością są obciążone tym podatkiem. Przykładowo, jeśli Kościół dokonuje zakupu materiałów budowlanych na remont kościoła, musi zapłacić pełną stawkę VAT, co zwiększa koszty całkowite. Poniżej przedstawiamy przykłady stawek VAT dla różnych usług i towarów, które Kościół może nabywać.

| Rodzaj usługi/towaru | Stawka VAT |

|---|---|

| Usługi remontowe | 23% |

| Materiały budowlane | 23% |

| Wyposażenie wnętrz | 23% |

Porównanie z innymi organizacjami: Jak Kościół wypada w zestawieniu?

Pod względem obowiązków podatkowych, Kościół katolicki w Polsce ma wiele podobieństw do innych organizacji non-profit, ale także istotne różnice. Wiele organizacji charytatywnych i społecznych korzysta z ulg podatkowych, które są podobne do tych, z jakich korzysta Kościół. Obie grupy mogą być zwolnione z podatku dochodowego, jeśli dochody są przeznaczane na cele statutowe, takie jak działalność edukacyjna czy pomoc społeczna.Różnice w opodatkowaniu kościołów i organizacji non-profit

Kościoły i inne organizacje non-profit różnią się w zakresie opodatkowania na kilka kluczowych sposobów. Przede wszystkim, kościoły często mają bardziej rygorystyczne przepisy dotyczące zwolnień podatkowych, które są ściśle związane z ich działalnością religijną. W przeciwieństwie do organizacji non-profit, które mogą mieć szerszy zakres działalności, kościoły muszą wykazać, że ich dochody są przeznaczane na cele kultu religijnego lub inne uznawane przez prawo.

Przykładem różnicy jest sposób, w jaki organizacje non-profit mogą korzystać z ulg podatkowych na działalność gospodarczą. Wiele z nich może być zwolnionych z płacenia VAT na określone usługi, podczas gdy kościoły są zobowiązane do płacenia tego podatku na większość zakupów. Takie różnice mogą wpływać na decyzje dotyczące finansowania i zarządzania w obu typach organizacji.

Jak Kościół może optymalizować swoje zobowiązania podatkowe?

W obliczu różnorodnych zobowiązań podatkowych, które ponosi Kościół katolicki, warto rozważyć strategie optymalizacji, które mogą pomóc w minimalizacji obciążeń finansowych. Jednym z kluczowych działań jest efektywne zarządzanie nieruchomościami. Kościół powinien regularnie analizować, które z jego nieruchomości mogą być wykorzystywane do celów, które kwalifikują się do zwolnień podatkowych. Przykładowo, przekształcenie części budynków parafialnych w centra edukacyjne lub kulturalne może nie tylko przynieść korzyści społeczności lokalnej, ale także zmniejszyć obciążenia podatkowe.

Innym aspektem, który warto wziąć pod uwagę, jest przygotowanie szczegółowej dokumentacji dotyczącej wydatków i dochodów. Staranna ewidencja finansowa pomoże w przypadku audytów oraz umożliwi Kościołowi udowodnienie, że dochody są przeznaczane na cele kwalifikujące się do zwolnień podatkowych. W miarę jak przepisy podatkowe się zmieniają, Kościół powinien również śledzić nowe regulacje, które mogą wpłynąć na jego sytuację podatkową, co pozwoli na lepsze dostosowanie strategii finansowych do aktualnych warunków prawnych.